Índice de contenidos

Número 545-546

- Presentación

- Estudios y notas

- Cuaderno

- Crónicas

-

Información bibliográfica

-

Estanislao Cantero, Auguste Comte, revolucionario a su pesar. El control social entre la libertad y el derecho

-

Gérard Guyon, Le catholicisme en France

-

Dom Henri, O.S.B., André Charlier. Le prix d’une œuvre

-

Giacinto de’ Sivo, I napolitani al cospetto delle nazioni civili

-

José Díaz Nieva, Patria y Libertad. El Nacionalismo frente a la Unidad Popular

-

Ángel Sánchez de la Torre y Cristina Fuertes-Planas Aleix (eds.), Principios jurídicos en la definición del derecho. Principios del Derecho (II)

-

Joël Hautebert (dir.), Le droit à l’épreuve du genre

-

El papel de China hoy con la India en la penumbra

1. La trayectoria 2010-2014

Creo que, transcurridos cinco años, es hora de contrastar y actualizar lo que escribía en el año 2010, en un artículo publicado en la Revista Razón Española (núm. 166, 2011), sobre el peso real de China en el mundo, concluyendo que en el año 2011 sería la primera potencia económica mundial medida en términos reales, si bien tardaría al menos 10 años en tener un peso significativo en términos militares y financieros, es decir, hacia el año 2020. Todo ello a pesar de que los propios comentaristas y políticos chinos se siguen refiriendo a su país como segunda economía del mundo.

En situaciones normales la evolución de un país en tan corto plazo no es significativa, pero en el caso de China, el país de 2010 poco tiene que ver con el de 2016, hasta el punto que tomando los datos del FMI en los años 2010 y 2015, se puede comprobar que, medido en PIB (PPA), el crecimiento estimado para China es del 57%, mientras el de EEUU es del 21% y el de España del 7,7%. Conviene puntualizar que todas las estimaciones están influidas por la inflación, lo que quiere decir que el crecimiento real es menor tanto para China como para EEUU o España, al menos en un 20% más reducida, pero aún así un crecimiento real del orden de un 45% para China en solo 5 años, es impresionante y solo comparable al de España en los años 60 y hasta mediados los 70.

Finalizado el año 2015, se puede comprobar que básicamente el contenido del artículo sigue siendo válido y se ha confirmado ampliamente en previsiones a corto plazo:

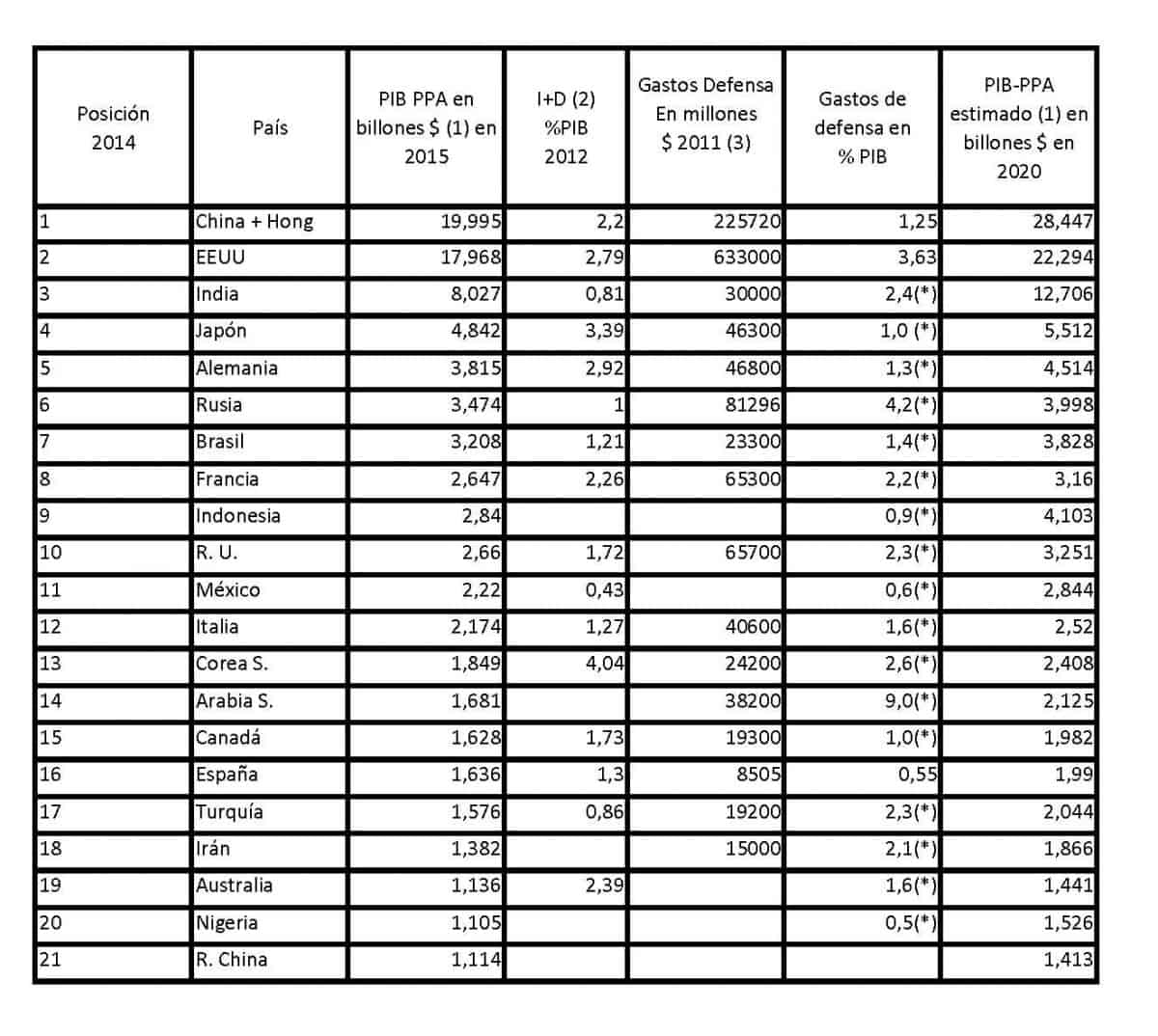

- El FMI, en su última publicación (octubre de 2015), reconoce que China es la primera potencia económica mundial desde el año 2013, por delante de EEUU, medido en su PIB-PPA, tal como aparece reflejado en el Cuadro I. Esta estimación del FMI resulta sorprendente en contraste con la publicada el año 2012, y recogida en otro artículo mío (publicado en Verbo, núm. 519-520, 2013) en que se estimaba que China superaría a EEUU en 2017 medido también en PIB-PPA.

- La economía china está evolucionando rápidamente hacia productos de mayor valor añadido y pasando de la cantidad a la calidad. Probablemente en el próximo quinquenio comience a producir en masa aviones civiles de tipo medio, destinados en su mayoría a un mercado interior en rápida expansión y probablemente se acelere la inversión y producción de la industria químico-farmacéutica.

- En el campo militar, el ejército chino se está consolidando como el segundo del mundo, emparejándose con el ruso. Esta segunda o tercera posición del ejército resulta engañosa, en el sentido de que se mantiene a distancia inalcanzable del de EEUU y continuará así al menos durante los próximos 15 ó 20 años, en que pueda alcanzar un grado de eficiencia similar. Aún después de ese plazo, a mi juicio el ejército chino seguirá manteniendo una estrategia defensiva, pues proyectar una fuerza a un escenario lejano es demasiado caro y logísticamente muy complejo. Por otra parte China puede alcanzar sus objetivos económicos e incluso sociales y de influencia internacional sin el empleo directo de la fuerza militar.

- China se ha consolidado como primera potencia comercial del mundo y ha logrado una posición de liderazgo en la ASEAN (Asociación de Naciones del Sudeste Asiático), ampliándose a un mercado con 1.900 millones de habitantes. Países todos ellos con niveles de consumo relativamente modestos pero crecientes y exportadores de algunas materias primas fundamentales como petróleo, estaño, cobre y alimentos.

- En el campo de la investigación espacial, China se está colocando claramente como la tercera potencia del globo, superando a la UE y aproximándose a la paridad con EEUU y Rusia.

- En el campo de la ciencia e investigación, con un 2,1% del PIB dedicado a I+D en el año 2013, es claramente la segunda potencia del globo, aunque esto no se haya destacado todavía en los medios de comunicación.

- En el campo de la tecnología se encuentra todavía a gran distancia de los países desarrollados en todos los campos claves: aeronáutico, naval, telecomunicaciones, mecánico y de nuevos materiales, biotecnología y atómico.

- La posición de China en el campo financiero ha mejorado notablemente a remolque de su posición en el campo del comercio mundial, pero no ha afectado a la posición de EEUU como banquero del mundo y no es probable que intente desbancar a EEUU ni tan siquiera a medio plazo.

- La situación de aislamiento internacional permanece casi invariable, a excepción de la relación con Rusia y con el conjunto de países del Sudeste de Asia (ASEAN) y más modestamente en África e Hispanoamérica, que mejora lenta pero constantemente.

- En demografía se ha producido una cierta relajación en la suicida política del hijo único, preferentemente varón. A mi juicio claramente insuficiente desde el punto de vista puramente económico y que representará un serio problema a partir de un horizonte de 10 a 20 años. Probablemente la mejor baza de los países occidentales en su confrontación con China, que se verá frenada y posiblemente en recesión a partir de ese plazo.

- Según los datos publicados por el Ministerio chino de Recursos Humanos y Seguridad Social, en 2015, se crearon 13,12 millones de nuevos empleos urbanos, cifra ligeramente inferior a la del año 2014 y que es el equivalente a la anexión anual por China de un país casi como España.

En este panorama el papel de India en 2010 era poco significativo, tanto como potencia económica como militar, hasta el punto de que en el año 2010 India ocupaba el décimo lugar por sus gastos de defensa, en 2013 es ya el octavo y en 2020 será el tercero en consonancia con su PIB (PPA), que según el FMI, en 2010 era poco mayor que el de Japón, en 2014 es un 50% superior y en 2020 será más del doble del de Japón, aunque a su vez no llegará al 40% de China. De mantenerse el alto porcentaje del PIB (2,4%) de inversión en gastos de defensa y con estas características, unido a su posición de potencia nuclear junto a su vocación de potencia no alineada, con toda probabilidad jugará un papel moderador de peso a corto y medio plazo.

2. Proyección de China a 2020

El Fondo Monetario Internacional estima que EEUU tendrá en el año 2020 un PIB (PPA) de 22,294 billones de dólares y China (incluida Hong Kong) de 29,447 billones de dólares. Es decir, el peso de la economía china será un 32% superior al de EEUU según el FMI. Quiero puntualizar que esto me parece una buena aproximación, a mi juicio muy conservadora pues en la economía china no se tiene en cuenta la economía de autoconsumo y trueque de gran importancia en China por el peso de su población en el sector primario y prácticamente inexistente en EEUU. Ello a pesar de que los índices de crecimiento lleguen a alcanzar cotas que bajen al 7% actual, ya que el propio Presidente Xi Jinping ha fijado como objetivo para los próximos años un 7% de incremento anual del PIB, y posiblemente se aproximen progresivamente al 6,5% e incluso del 6%. Probablemente este descenso vaya acompañado con reducciones en la sobrecapacidad en industrias como la del acero o el cemento y materiales de construcción y en la colosal minería del carbón que tienen claras repercusiones en la contaminación atmosférica, hasta el punto que han previsto una reducción de la producción de carbón en los próximos 3 años del orden de 700 millones de Tm/año.

CUADRO I

(1) Datos del FMI Octubre 2015.

(2) Datos UNESCO. En China estimación propia para 2014.

(3) Instituto Internacional de Estudios para la Paz de Estocolmo en Dólares Nominales. EEUU, Rusia y España en 2014 y China 132.000 millones nominales en 2014 y estimación conversión en equivalentes del PPA, serían de 132.000 x 1,71 = 225.720, que es la cifra que aparece en el cuadro y que se aproxima a la estimación de la CIA. Para Irán datos de 2012.

[*] Los datos de % del PIB en Defensa son de 2013 del Banco Mundial.

Observaciones al cuadro I. El PIB de los países en desarrollo, incluso teniendo en cuente el ajuste en PPA, está a mi juicio infravalorado entre un 5% y un 8%. Mi estimación en cuanto a la proyección del PIB para 2020, coincide básicamente con la que publica el FMI, salvo en el caso de Rusia que estimo superará ampliamente a Alemania y probablemente a Japón, y que en general la proyección de los países de la CEE y EEUU, es a mi juicio optimista y en menor proporción también la de China e India.

Tomando como datos válidos los que aparecen en el cuadro I –y a mi juicio lo son como una buena aproximación– el peso relativo de EEUU en el mundo se reducirá significativamente en beneficio de los actualmente considerados como países emergentes y denominados como BRIC (Brasil, Rusia, India y China). Como confirmación de la actual posición de liderazgo de China como primera potencia económica, basta con algunos datos que son un indicio de que la estimación del FMI es básicamente correcta y más bien prudente: en 2014 la venta de automóviles en China fue de unos 23,5 millones, y en EEUU de 17 millones; el número de teléfonos móviles era en China de 1.220 millones en octubre de 2014 y en EEUU de 302,9 en 2013; los usuarios de internet a mediados de 2015 en China eran 668 millones y en EEUU 310 millones; y la producción de todo tipo de electrodomésticos (línea blanca y marrón) representaba en China el 34,3% del total mundial y en EEUU el 12,5% y las ventas en China el 25,3% del total mundial y en EEUU el 15,9% (fuente: Global Insight). Traducido a un lenguaje elemental quiere decir que China tiene más del doble de población (unos 650 millones) de EEUU con un nivel de consumo parecido, lo que a su vez no es incompatible con la convivencia con una población china de unos 700 millones de habitantes más que sobreviven con autoconsumo y trueque al margen del mercado de bienes de uso y consumo.

El efecto más significativo del rápido crecimiento de los cuatro países denominados como BRIC, actualmente atenuado por la crisis global, unida a una cierta paralización en el crecimiento de EEUU y también de la UE, será probablemente la necesidad de compartir progresivamente el papel de banquero del mundo en una dirección colegiada bajo la dirección de EEUU. China ha comenzado a abrirse camino en el campo financiero utilizando de manera incipiente como medio de pago, en sus transacciones, su moneda renminbi-yuan, pero en una proporción que está muy lejos de corresponderse con su peso real de primera potencia comercial del mundo.

En este aspecto resulta significativo que desde el FMI ha considerado como inevitable la incorporación del yuan, en el año 2016, a la cesta de monedas que componen los Derechos Especiales de Giro (DEG). En 2015 la composición de los DEG era de (41,9 % dólar USA, 37,4% euro, 9,4% yen y 11,3% libra esterlina) y a finales de este año se incorpora el yuan al que posiblemente se añadirán, para atenuar su impacto, el dólar canadiense y el franco suizo, a pesar de que el peso de estos últimos es insignificante en comparación con el peso relativo real del yuan. Lógicamente la incorporación del yuan se realizará con un peso relativo muy inferior al que debiera corresponderle por la dimensión real de su economía, pero significará un reconocimiento explícito de su capacidad como principal interlocutor en un campo del que hasta ahora pudieron excluirlo las potencias occidentales.

Fuerzas Armadas

Todo indica que no ha variado la orientación de la planificación de las fuerzas armadas en el sentido de fortalecer su posición defensiva y su capacidad de una modesta respuesta de disuasión con misiles de largo alcance. Incluso el presupuesto de defensa chino, medido en dólares PPA (parecido a las estimaciones de la CIA y por encima del oficial), es aproximadamente un tercio del de EEUU y por tanto muy alejado de la potencia hegemónica. A mi juicio tardará no menos de 10 años en aproximarse al de EEUU como potencia global, pero muy potenciado en su entorno geográfico por su fortaleza en el aspecto defensivo. Probablemente en el plazo de 5 años, en 2020, el presupuesto de defensa chino medido en PPA alcanzará al menos el 60% del de EEUU, lo que le permitirá cierta superioridad local.

Es significativo que el presidente de China Xi Jinping ordenó el 4 de diciembre de 2014 acelerar la modernización de las Fuerzas Armadas. Lo significativo no es que se esté acelerando este proceso, sino que lo declare explícitamente. Bien entendido que a corto plazo se trata de reforzar su posición defensiva puesto que no es capaz de proyectar su fuerza más allá de 200 millas, salvo en una situación límite disuasoria de lanzamiento de misiles.

En el campo aeronáutico ha desarrollado aviones de 5ª generación como el J-20, cuyo primer vuelo fue en enero de 2011 y semejante al F-22 americano, cuyo primer vuelo a su vez fue en septiembre de 1997 y el J-31 también de 5ª generación, cuyo primer vuelo fue en octubre de 2012 y semejante al F-35 americano, cuyo primer vuelo fue en diciembre de 2006. En el caso de que sean una buena copia, como acusan algunos analistas americanos, representaría un retraso respecto a los americanos de 10 a 15 años. Por otra parte, China necesita la cesión de tecnología rusa y la provisión de elementos de su industria aeronáutica para poder acelerar su avance y acortar plazos. El reproche que suele hacerse de que son imitación o copia de tecnologías ajenas, carece de sentido, pues es la práctica habitual desde que el mundo es mundo, incluidos los propios EEUU desde su fundación copiando tecnología francesa, inglesa e incluso española y por supuesto alemana hasta nuestros días.

China dispone en el ejército de tierra de los carros T-99, de un nivel semejante a los occidentales y rusos e inspirados en estos últimos (excluido el más avanzado y reciente T-14 «Armata»).

Es en el campo naval donde su debilidad es mayor y parece enfocada exclusivamente al dominio de las aguas próximas, tal como afirman todos los analistas. En el artículo antes citado afirmaba que en el campo naval los períodos de maduración se cuentan por décadas pero en cierto modo atenuaba esa afirmación diciendo que el retraso de China en armas navales era de más de 10 años. Lo cierto es que en los últimos 4 años la velocidad del desarrollo naval chino se ha ralentizado, quizás por un exceso de prudencia de no representar un desafío demasiado explícito a EEUU. Estimo que la aspiración China se reduce, como ya he subrayado, a un planteamiento puramente defensivo muy fuerte en sus aguas próximas, lo que no es poco. De hecho ha comenzado a poner en servicio destructores equipados con un sistema de tipo AEGIS, equivalente al americano.

También parece bien equipada en submarinos convencionales diesel avanzados, suficientes para mantener el control de las aguas próximas. Como submarinos estratégicos tiene en servicio actualmente 5 con misiles intercontinentales suficientes para mantener una incipiente fuerza de disuasión, a pesar de resultar anticuados en comparación con los 73 americanos en servicio. El portaaviones Liaoning (modelo ruso anticuado), parece dedicado exclusivamente a instrucción, pero según recientes informaciones están en construcción otros dos semejantes que le permitirán mantener una clara superioridad sobre las fuerzas navales de los países que rodean China, incluido el propio Japón.

La investigación espacial tiene claras implicaciones militares en todo el mundo, y China está consiguiendo la independencia en este campo y próxima a alcanzar la paridad con los otros protagonistas que le precedieron: EEUU, Rusia y Europa.

Como muestra, baste decir que está a punto de completar la red de satélites GPS Beidou, que está previsto tenga 30 satélites en 2020, de los que hay operativos actualmente 20, cubriendo ya la mayor parte de Asia-Pacífico. Sin embargo, los pronósticos que hacía en mi anterior artículo de que en 5 años (2015) pasaría a ser la segunda potencia espacial no se han cumplido y se retrasarán al menos hasta el año 2020.

En general, en el campo de Investigación y Desarrollo, China probablemente superará en inversiones a EEUU en un plazo de dos años y hay que tener en cuenta que el volumen de inversión en I+D está directamente relacionado con los resultados y desarrollos en materia de defensa.

Dadas las características del enfoque del desarrollo chino en defensa parece claro que China no tomará ninguna iniciativa agresiva en materia militar, al menos en los próximos 15 años, pero su blindaje defensivo hará que el coste de un ataque sea racionalmente prohibitivo, aunque la historia nos ha enseñado la escasa racionalidad de los inicios de muchas guerras.

El cauteloso, pero constante, incremento de las fuerzas armadas chinas unido a la rápida expansión de la economía de China, explica que EEUU haya desplazado el centro de gravedad de su enorme ejército, al océano Pacífico y que realice algunos amagos de provocación en las mismas fronteras marítimas de China.

Comercio Exterior

China ya era la primera potencia comercial del mundo en el año 2012, pero se está despegando rápidamente de la segunda potencia, EEUU. Especialmente significativa es la interdependencia en los países BRIC, en el que China es ya el primer cliente y proveedor. Dentro de este grupo, como BRICS, suele incluirse Sudáfrica que no solo es la primera economía de África, sino que además ocupa un lugar estratégico privilegiado, y en la que también China es el primer socio comercial.

Más significativo es si cabe el comercio exterior con Japón, Corea del Sur y Taiwan, hasta hace unos años coto de EEUU, y de los que actualmente China es el primer socio comercial.

Simultáneamente, como se dice anteriormente, está fortaleciendo las relaciones comerciales con los países de la ASEAN, que con China alcanzan una población de más de 1.900 millones y con unos índices de consumo crecientes.

Si bien las relaciones comerciales de China con Cuba son comparativamente de escaso volumen (1.400 millones de dólares), son para Cuba el segundo socio comercial después de Venezuela y su importancia radica en que convierte en ineficaz el bloqueo de EEUU. Probablemente esta circunstancia explica en parte el acercamiento de EEUU a la crepuscular Cuba castrista.

Energía

Uno de los «talones de Aquiles» de la economía china es la excesiva dependencia energética del carbón de producción nacional y de fuertes importaciones de petróleo, con unos efectos contaminantes demoledores. China está tratando de atenuar esa dependencia impulsando el desarrollo de la energía nuclear que, según recoge el diario El País en una información del 20 de marzo de 2014, hará que China pase a corto plazo de los 20 reactores actuales a 48, ya que tiene 28 en construcción. Por otra parte la vuelta a la energía nuclear está en línea con lo que sucede en la mayoría de los países del mundo desde Polonia a Japón.

La dependencia de las importaciones de petróleo por parte de China es aproximadamente del 60% de su consumo, pero la vulnerabilidad que representa esa dependencia se ve atenuada por la proximidad a Rusia como primer productor del mundo. En la actualidad la fuerte reducción de los precios del petróleo, que está castigando de manera significativa a los países más incómodos para EEUU, favorece a China como primer importador del mundo, aunque esto no sea de manera significativa.

Escenario internacional

La esfera de influencia o cooperación se reduce a Rusia, Irán, Myanmar, Siria y, marginalmente, Cuba y Venezuela. Centrándonos en Rusia y Cuba, tenemos las siguientes perspectivas:

Rusia.- Recientemente se ha producido la fricción con EEUU y la UE en el espacio europeo en Ucrania, país nacido recientemente (1991) al separarse de Rusia y que en la actualidad está en guerra civil, escindido en un tercio del país en la parte oriental con predomino de población de origen ruso y apoyada por Rusia, y los dos tercios restantes con afinidad a Polonia y Lituania y apoyados por EEUU. Superpuesta sobre esta situación se produce una fuerte caída de los precios del petróleo que genera una grave crisis económica en Rusia como principal exportador de petróleo e igualmente en países cercanos políticamente como Venezuela, Argelia e Irán y con daños colaterales a economías controladas por multinacionales occidentales como los países árabes del Golfo, Noruega, Nigeria o Angola.

A mi juicio estos dos problemas, fomentados por EEUU, son insuficientes para doblegar a Rusia, debido a que lo lógico es que por un lado la situación en Ucrania desemboque en la secesión y asociación a Rusia de la parte oriental de Ucrania y una aproximación a Occidente de la parte occidental. En cuanto al problema generado por los bajos precios del petróleo, es un fuerte golpe a la economía rusa, pero perfectamente soportable, al menos durante los próximos 5 años por las enormes reservas de divisas (428.580 millones de dólares) y simultáneamente perjudica a los aliados árabes. Por otra parte tiene como contrapartida que provocará el fortalecimiento de las relaciones con China en todos los ámbitos.

Cuba.- El 17 de diciembre de 2014 se publicó la noticia de la distensión en las relaciones Cuba-EEUU, como preámbulo de las relaciones diplomáticas y económicas más o menos normalizadas. Al dar la noticia por la radio, un analista con el que estoy de acuerdo, señalaba que detrás de este paso por parte de EEUU está la intención de impedir que China ocupe la posición que tuvo la URSS hasta hace unos años. La capacidad económica de China para mantener el régimen cubano es mucho mayor de la que tenía la URSS y aunque su potencia militar y estratégica es bastante más reducida, podría llegar a representar una amenaza en un futuro próximo y ya lo es en el terreno del bloqueo comercial reduciendo su efectividad. Por otra parte, lo que ocurra en Cuba tiene influencia en una Venezuela bañada por el Caribe o en Bolivia y en alguna medida en toda Hispanoamérica en donde es vital para EEUU seguir manteniendo el control económico, político y cultural, a mi juicio con el enfoque equivocado de apoyar los peores sectores de este conjunto de países.

Demografía

Como se deduce del Cuadro II, resulta paradójico que los países desarrollados que son al mismo tiempo potencias militares mantienen su natalidad y fecundidad casi constante y en equilibrio, e incluso la han incrementado en los últimos 30 años (1982-2012); EEUU ha pasado su índice de fecundidad de 1,83 a 1,88, Francia de 1,86 a 2,01, Reino Unido de 1,78 a 1,92, Canadá de 1,69 a 1,61, Australia 1,93 a 1,93; en contraste China de 2,68 a 1,66, India de 4,52 a 2,51, Japón de 1,77 a 1,41, Alemania de 1,41 a 1,38, Rusia de 2,04 a 1,71, Brasil de 3,85 a 1,81, Italia de 1,56 a 1,43, Corea del Sur de 2,39 a 1,3, Turquía de 4,11 a 2,09, pero el caso más brutal es el de España que pasa de un ya reducido 1,94 a 1,27 siendo el más bajo del mundo.

El significado de estas cifras, traducido a lenguaje vulgar, es que siendo la cifra mínima de reposición de la población del 2,1/mujer de fecundidad, los países desarrollados, que se aproximan a esa cifra, van a mantener estable su población en edad de trabajar a medio plazo. Aunque aumente la población de más de 65-70 años, no sufrirán un fuerte desequilibrio, mientras aquellos países que hayan reducido drásticamente sus índices de fertilidad, tendrán una población en edad de trabajar incapaz de sostener una población creciente de inactivos de más de 65-70 años, con lo que se verán abocados a la quiebra en cada una de los aspectos del sistema y en primer lugar de su seguridad social. En este aspecto, la situación de España es especialmente trágica, al tener el más bajo índice de fecundidad de los países del cuadro.

CUADRO II

DEMOGRAFÍA

A mi juicio es este el campo de la demografía en el que la debilidad de China es más acusada, pues la suicida política de un hijo único predominantemente varón, que lleva en vigor 20 años, ha jugado hasta ahora a favor del rápido desarrollo económico chino, evitando una fuerte inversión en una población infantil y juvenil improductiva. Actualmente la política del hijo único se ha visto suavizada permitiendo un segundo hijo, pero a mi juicio resulta, amén de tardía, claramente insuficiente para atenuar los efectos negativos de la política demográfica.

La situación de China, se ve agravada por la política de una mayor incidencia del aborto e infanticidio de niñas, del orden de un 15-20% superior al de varones, que provocará lógicamente tensiones sociales y trata de atenuarse favoreciendo la inmigración de mujeres vietnamitas.

Como muestra basta con proyectar a 30 años la población de 5 ejemplos significativos, entre paréntesis con índices de fertilidad: Francia (2,01), EEUU (1,88), China (1,66), Italia (1,43) y España (1,27).

CUADRO III

Las cifras de España son estimaciones del INE. En el resto de los países, la población total en 2045 es una estimación de la ONU publicada por el INE sobre el supuesto de mantener constante el índice de fertilidad. El resto de los datos están basados en estimación propia y datos CIA.

He evitado realizar la estimación de población de 20-64 años y > 64 en EEUU debido a que las desviaciones pueden ser muy importantes por la inclusión de inmigrantes y tampoco realicé la de Italia porque el resultado que obtenía era todavía peor que el de España, –que según mi propia estimación es más pesimista que el del INE–, y por tanto ilógico.

El resultado de la proyección de la distribución de la población a 30 años hace que sea relativamente sostenible para Francia y probablemente para EEUU, e insostenible para España e Italia. Para China no serán tan dramáticos como sería de esperar debido a que parte actualmente de una esperanza de vida baja y una población de más de 64 años relativamente modesta, por lo que se verá en graves dificultades pero no colapsará en esas fechas como será el caso de España e Italia, y también el de Alemania y la mayor parte de los países de la CEE con la excepción de la propia Francia y del Reino Unido.

3. El papel de la India

Subtitulaba el artículo «con India en la penumbra», pretendiendo expresar sintéticamente que India no aspiraba a un papel de protagonismo ni tan siquiera a medio plazo, sino mantener sólidamente su independencia. Eso se refleja en el equipamiento de sus fuerzas armadas orientada a la colaboración simultánea con Francia y Rusia y tratando de equiparse con material propio, evitando a EEUU y China como proveedores de material bélico, siguiendo un camino parecido al del propio Brasil. El resultado es que el desarrollo de India no amenaza los intereses occidentales y estratégicos a medio plazo, salvo quizás en Sudáfrica y África oriental, al contrario que China que aún sin proponérselo y por la propia dinámica de su desarrollo, amenaza la hegemonía occidental en Asia oriental y en alguna medida en todo el mundo.

La colaboración de Rusia con India es beneficiosa para ambas partes, pues por un lado Rusia no tiene presencia en el Índico y el fortalecimiento de India acabará desplazando a EEUU. India tiene en Rusia un proveedor relativamente próximo y que tiene un interés marginal en el sur de Asia, salvo en Irán.

El enfoque de las fuerzas armadas de India es parecido al de China, es decir, puramente defensivo. Quizás con un pequeño matiz en sus fuerzas navales que empiezan a tener cierta capacidad de proyección más allá de sus costas y que, unidas a su posición geoestratégica, le darán a medio plazo cierta superioridad en el océano Índico que puede chocar con EEUU, pero en escasa medida con China o Rusia.

En el aspecto económico, es de destacar un considerable desarrollo de la industria siderúrgica india, con una producción semejante a la de EEUU. Ello está ligado a la expansión de una importante industria mecánica (naval, automóvil, maquinaria…). Junto a estas industrias es de destacar el gran desarrollo de «software» que implica un alto grado de preparación y en el que India es el segundo exportador por detrás de EEUU.

China es más un socio que un competidor en el campo económico, siendo el primer proveedor de la India y segundo cliente después de EEUU. Políticamente no existe motivo serio de enfrentamiento salvo pequeñas discrepancias fronterizas heredadas de la época colonial británica.

A corto plazo formará parte del reducido grupo de países independientes propiamente dichos: EEUU, Rusia, China, India y todavía en buena parte Francia aunque en pleno retroceso en un mundo en el que a duras penas mantiene ciertos restos de independencia.

El desmesurado sistema de castas es un fuerte obstáculo al desarrollo de la India, pero a mi juicio se ha exagerado su importancia, puesto que en alguna medida existe en todas las sociedades, incluidas las comunistas y apenas disimulada por una capa de hipocresía. Lo que diferencia a la sociedad India es la extrema rigidez con que se mantienen en compartimentos estancos, que es de esperar que se haga progresivamente más permeable.

India siendo un país pacífico lo es en una medida mucho menor de lo que suele publicarse como tópico y tanto en el interior como en el exterior. En el interior tiene graves conflictos por las tremendas desigualdades sociales. A esto se une la rivalidad entre la importante minoría musulmana de casi el 15% sobre una población de 1.200 millones, en su mayoría hindúes, que estalla en frecuentes enfrentamientos violentos. Desde el punto de vista religioso, son frecuentes también las persecuciones a la minoría cristiana tanto por parte de hindúes como de musulmanes. En el exterior no han faltado enfrentamientos fronterizos con Pakistán y en alguna ocasión con China.

A lo largo de la historia reciente el ascenso de Inglaterra y de EEUU, se debió más a mantenerse al margen de enfrentamientos con otras potencias que a su participación directa en ellos, salvo para apoyar a una de las partes o para intervenir en la fase final de agotamiento de los contendientes.

En el caso de India, su papel estabilizador y pacificador de India es el resultado de su neutralidad, que implica que en un eventual conflicto armado a gran escala, daría como resultado probable el surgimiento de India como potencia hegemónica. Esta situación es de esperar que desemboque en un largo período de paz no exenta de tensión o de enfrentamientos económicos pero que evite un enfrentamiento bélico directo.

4. Crisis financiera y de materias primas

En un artículo de estas características tratar sobre una crisis más o menos ocasional y esporádica no parece procedente, incluso aunque sea de unas dimensiones como la actual de 2015 y de la que todavía no se ve el final. La justificación de un somero análisis se debe al sesgo de las informaciones que le atribuyen a China una influencia global que no tiene:

- En la caída del precio del petróleo, y en menor medida la de las materias primas, China carece de capacidad de influir, salvo en pequeña medida en algunos minerales sólidos cuya demanda ha reducido.

- La influencia exterior de las bolsas de valores chinas, es muy modesta.

- La devaluación del yuan, es más bien una revalorización del dólar respecto a las demás monedas.

- La reducción del ritmo de crecimiento de la economía china era algo esperado. De hecho en mi anterior artículo de 2011, decía que los incrementos de renta serían decrecientes hasta alcanzar el 6%, que continuaría siendo considerable. Por otra parte, aun siendo China la primera potencia comercial del mundo, ha mantenido sus exportaciones con una muy ligera caída del orden del 2% y la un poco mayor reducción de importaciones que se deben más bien a la caída de precios de materias primas, sobre los que China tiene muy escasa influencia.

- La inducción de esta crisis, que más bien favorece a China y perjudica a los países en desarrollo, no tiene ni un claro origen ni una clara finalidad.

5. Conclusión

En un horizonte tan próximo como es 2020 (5 años), los resultados más destacados serán probablemente de este tipo:

- La ¿alianza? Rusia-China, que son potencias complementarias en muchos aspectos, se verá consolidada si continúa el acoso de EEUU a Rusia. Esa alianza, junto a otros países de su entorno geográfico y dentro de su esfera de influencia, pasará a una situación próxima a la paridad económica con EEUU-UE.

- Ante el nuevo escenario que se está formando rápidamente, Europa (concretamente la UE), debe tomar posiciones y participar como un verdadero aliado influyendo en la toma de decisiones globales del mundo occidental y no ir simplemente a remolque de EEUU.

- La fuerte inversión de China en I+D le permitirá alcanzar la independencia en tecnología, en casi todos los campos con la excepción de aeronáutica, probablemente antes de 5 años.

- El fuerte crecimiento de China, superior actualmente al 7%, lógicamente se reducirá progresivamente, pero se mantendrá superior al 6% a medio plazo. Lo que se denomina un aterrizaje brusco es impensable, por la propia inercia del desarrollo actual que lo impide.

- La situación de China como primera potencia económica del globo, y que se está distanciando rápidamente de EEUU, se ve atenuada debido a que la recaudación fiscal y el gasto público de China es relativamente modesto en comparación con el de EEUU, en consonancia con su baja renta per cápita.

- A los actuales firmes aliados de EEUU, Corea del Sur (asociada o no al Norte a medio plazo), Japón y Filipinas no parece que les quede más alternativa, para asegurar su propia supervivencia, que evolucionar hacia la neutralidad. Esta situación sería favorable para todas las partes, pues ese cordón de países pasarían de una primera línea de confrontación a otra de contención y de tapón, adquiriendo una relativa independencia y seguridad.

- En este contexto, el peso relativo de la economía japonesa se reducirá significativamente. En cambio su influencia político-militar en el ámbito internacional seguramente crecerá impulsada por EEUU, que es la concesión de mayor entidad que puede ofrecer la gran potencia aliada y protectora.

- India continuará en una posición neutral, fortaleciendo su poder arbitral en Asia y dificultando cualquier confrontación. De hecho, los analistas estiman que para el año 2020 India será la tercera potencia económica y la cuarta militar del mundo aunque esté muy alejada tanto de EEUU como de China. Es improbable tanto una confrontación como una alianza con China, puesto que no hay interés para ninguno de los actores. Igualmente es improbable una alianza con EEUU, ni tan siquiera indirecta, pues EEUU no tiene nada que ofrecer e India tendría mucho que perder en todos los campos. India será otro de los países que, sin necesidad de ninguna confrontación, seguramente superará a EEUU como potencia económica en un plazo de 30-40 años.

- Dado el aumento del peso relativo en el mundo en todos los ámbitos tanto de India como de Brasil, sería razonable que pasaran a ser miembros permanentes del Consejo de Seguridad de la ONU, aunque sin derecho a un veto, que ya actualmente es un anacronismo.

- Lógicamente la posición de independencia de Irán se fortalecerá apoyada de forma más o menos explícita por Rusia y China y parece muy difícil que pueda ser atacada directamente por EEUU o Israel. De hecho se ha publicado que el día 24 de enero de este año 2016, «China e Irán acordaron elevar sus lazos al nivel de asociación estratégica integral para impulsar la cooperación en todos los frentes». El acuerdo Irán-China parece indicar que va mucho más allá de una declaración formal, teniendo en cuenta que Irán ha conseguido una notable independencia y tiene un peso actual semejante al de Turquía, con una larga frontera con la que fue la URSS, Irak y Afganistán y una posición estratégica clave en el cercano oriente y el Índico.

- Un factor imprevisible de considerable importancia es la evolución de Turquía, con una población musulmana de cerca de 80 millones, un ejército importante y un desarrollo económico parecido al de España, con una frontera con Irán, Irak y Siria y con vinculaciones crecientes con China. Cierta confrontación reciente con Rusia, sigue una trayectoria ya tradicional y que presumiblemente cuenta con el apoyo de EEUU, pero tan expuesta por estar en primera línea que pone en peligro su propia supervivencia como nación.

- La posición de las monarquías del Golfo será cada vez más insostenible como aliados de Occidente, por una creciente oposición del integrismo musulmán. La propia Arabia Saudí, con un régimen feudal sostenido por EEUU, da la impresión de un polvorín a punto de estallar; actualmente su única utilidad para EEUU es la de ser un cliente destacado para la industria de armamento. Lo mismo ocurre con la monarquía de Marruecos por mucho que EEUU intente apuntalarla a costa de cesiones de España, con la particularidad de que no existe ninguna ventaja ni para España ni para EEUU, en la permanencia de una monarquía feudal corrompida. EEUU parece haber llevado hasta sus últimas consecuencias lo que fue el objetivo británico sintetizado por Lord Palmerston: «Inglaterra no tiene amigos permanentes ni enemigos permanentes. Inglaterra tiene intereses permanentes». Actualmente eso se ha traducido en la aplicación de una política, supuestamente maquiavélica, de favorecer la fragmentación de los países del Cercano Oriente y Mediterráneo oriental sumergiéndolos en el caos, con un efecto a mi juicio de «bumerán».

- La demografía de la UE, hará patente una situación de debilidad irreversible a pesar de que aumente en ella la influencia relativa de Francia y Reino Unido a costa de Alemania y los países mediterráneos. El Reino Unido parece encontrarse en una situación confortable como aliado privilegiado o protectorado de EEUU, quién empezó a sustituirle progresivamente en todas las zonas de influencia a partir de los años 20 del siglo XX.

- La situación de Hispanoamérica, quizás con la exclusión de Brasil, difícilmente mejorará, pues es vital para EEUU que continúe en una situación de desorden y dependencia como «patio trasero», dado el enfoque permanente de una hábil y brutal política exterior en esta área desde su independencia hace 200 años.

- Los conflictos provocados en los últimos 35 años (al menos desde la guerra Irak-Irán) en Asia e incluso en África, van dirigidos indirectamente contra Rusia o China, potenciando su aislamiento, pero fortalecen indirectamente la posición de la India.

- La intervención occidental, dirigida por EEUU, en Afganistán, Irak, Siria y Libia, con su efecto de desorden generalizado y sufrimiento de la población, la única consecuencia destacada es que las minorías cristianas han pasado de una situación de cierta marginación a otra de exterminio físico y destrucción del patrimonio cristiano más antiguo.

Teniendo en cuenta el conjunto de factores que confluyen en el tablero internacional, a mi juicio es muy improbable que estalle una guerra a gran escala, pero no es descartable dada la habilidad de los «halcones» de ambos bandos para aumentar la intensidad de un conflicto. Los hechos recientes demuestran la capacidad para convertir un conflicto de muy baja intensidad en una guerra local de considerables proporciones, ya sea en Irak, Afganistán, Libia, Líbano, Siria, Yugoslavia o Ucrania y de incrementar la tensión en zonas calientes como Corea, Japón, Vietnam, Egipto, Pakistán o los mares de China, y no es difícil que aparezcan otras nuevas zonas de fricción: países bálticos, Bielorrusia, Cáucaso, Balcanes incluida Grecia, Argelia, Asia Central. En fin no faltan puntos de calientes o inestables si hay voluntad de que ardan. Es de esperar que las «palomas» logren enfriar o atenuar las fricciones.